Fai crescere la tua impresa

Chi Siamo

Lo Studio fornisce alle imprese una gamma completa di prestazioni in materia tributaria, societaria, civilistica, contabile, R&D e Government Incentives.

La scrupolosa attenzione agli aspetti tecnici, il forte impegno verso la qualità ed il continuo orientamento verso le esigenze del Cliente rappresentano le basi di un nuovo approccio alla consulenza professionale.

La competenza, il rigore morale e l’obiettività dei professionisti, la conoscenza delle problematiche delle imprese, dei mercati e del contesto normativo, sono a disposizione del Cliente dello Studio per fornire la soluzione di problematiche con un approccio innovativo, organico e sistematico.

I servizi di consulenza dello Studio RENDE aiutano i Clienti ad affrontare le più importanti tematiche, con l’obiettivo di conseguire i migliori livelli di performance nei diversi business di appartenenza.

L’offerta di servizi integrati va dalla Corporate, Business e Marketing Strategy, alla misurazione e gestione finanziaria dei risultati, all’efficienza delle operations, alla gestione delle risorse umane, all’IT strategy. Le soluzioni recepiscono le più innovative tecniche di gestione, mantenendo un approccio pragmatico improntato alla ricerca di una concreta fattibilità realizzativa, secondo un’ottica di Executable Strategy.

Affidabilità, professionalità e capacità di innovazione garantiscono ai nostri clienti una consulenza di elevata qualità e una risposta sempre adeguata alle mutevoli esigenze del mercato.

Oltre all'offerta tradizionale, offriamo servizi online, allo scopo di abbattere distanze geografiche, per un servizio veloce ed efficiente

SERVIZI

App Studio RENDE

E' in linea la nuova APP di Studio RENDE & Associati.

CONSULENZA AZIENDALE

Offriamo assistenza in tutte le fasi della vita di una società, dallo sviluppo del progetto imprenditoriale che porta alla scelta del modello societario da adottare, passando per l'implementazione, la verifica e la valutazione dell'intero sistema di controllo aziendale, fino alla eventuale cessazione della società.

Attività principali:

Costituzione Societa'

Forniamo la consulenza e il supporto necessario per le varie fasi della costituzione della società.

Corporate governance

Affianchiamo l’azienda nella verifica, valutazione e implementazione dell'intero sistema di direzione e controllo aziendale, con particolare attenzione alla valutazione delle tipologie di rischio connesso ad ogni processo aziendale.

Operazioni straordinarie

Interveniamo nella pianificazione, valutazione ed attuazione di operazioni societarie straordinarie come fusioni, scissioni, conferimenti, trasformazoni, acquisizioni e cessioni di imprese e di complessi aziendali, nonchè nelle situazioni di crisi d'impresa.

Consulenza

Forniamo supporto per orientare al meglio le scelte, minimizzando il rischio, ottimizzando le risorse disponibili e facilitando il raggiungimento degli obiettivi prefissati, massimizzando così la probabilità di successo.

CONSULENZA FISCALE E TRIBUTARIA

Gestione continuativa, ordinaria e straordinaria

Ci occupiamo di assistenza fiscale e tributaria ordinaria e continuativa e di consulenza relativa anche a tematiche di particolare complessità.

Inoltre offriamo consulenza per l’individuazione delle agevolazioni fiscali e contributive più convenienti per l’azienda. Quest’attività consente all’imprenditore di ottimizzare la gestione gli adempimenti.

CONTABILITA' E ANALISI DI BILANCIO

Consulenza nella gestione passata, presente e futura

Prestiamo consulenza ed assistenza per la formazione di bilanci di società e di gruppo attraverso la creazione e rilevazione degli indici che consentono di valutare la struttura e l'equilibrio finanziario dell'azienda (c.d. indici finanziari).

Mediante l'analisi di bilancio, offriamo consulenza nel valutare la situazione e la struttura economico-finanziaria presente e passata dell'azienda consentendo, nel contempo, la programmazione e il controllo della gestione futura.

DICHIARAZIONE DEI REDDITI

Assistenza per compilazione e invio telematico

Prestiamo consulenza ed assistenza per compilazione e invio telematico della dichiarazione dei redditi all'Amministrazione Finanziaria.

La dichiarazione dei redditi viene presentata per mezzo dell’ apposita modulistica:

Modello Unico PF (riservato alle persone fisiche), Modello Unico SP (riservato alle società di persone ed equiparate), Modello Unico SC (riservato alle società di capitali, enti commerciali ed equiparati), Modello Unico ENC (riservato agli enti non commerciali ed equiparati).

GESTIONE DEL PERSONALE

Amministrazione dei Dipendenti

Forniamo consulenza ed assistenza nella gestione ed amministrazione del personale dipendente.

Attività principali:

Gestione del Personale

Assunzione del personale con invio on line al centro per l'impiego, nonche' ai rispettivi centri per l'impiego di altre province, come previsto dalle leggi in materia.

Collocamento obbligatorio disabili con relative procedure.

Elaborazione cedolini paga , contributi mensili, Modelli F24, dati relativi ai conteggi del trattamento di fine rapporto, delle pensioni complementari e conseguente trasmissione ai relativi Fondi. Modello 770 con invio telematico.

Contabilità

Gestione della contabilità aziendale inerente il personale dipendente, con elaborazioni di prospetti contabili e statistici per rilevamento del costo del personale con suddivisione in centri di costo e qualifiche - budget e contabilità industriale.

Business Intelligence e attività strategiche

Analisi e statistiche per la quantificazione, anche a livello previsionale, del costo del lavoro per la predisposizione dei budget aziendali e del controllo di gestione.

Assistenza nella pianificazione ed attuazione delle operazioni di riduzione, riconversione, riorganizzazione del personale, nella stipula e nell'applicazione dei contratti a livello provinciale, aziendale ed individuale, nella gestione del fine rapporto di lavoro e del contenzioso

Altro

Assolvimento di tutti gli obblighi del datore di lavoro quale sostituto d'imposta

Consulenza in materia di lavoro subordinato, infortuni sul lavoro e malattie professionali, lavoratori autonomi

Trattative sindacali, lavoro minorile

Rapporti generali con gli Enti circa eventuali iscrizioni, modifiche e quant'altro necessita la gestione aziendale

Assistenza nelle vertenze sindacali, individuali e collettive, nei rapporti coi Sindacati dei lavoratori e nelle controversie di lavoro

Tenuta dei libri paga e matricola

Ricerca e selezione del personale

Assistenza al datore di lavoro in sede di visita ispettiva

Assistenza presso istituti previdenziali ed assistenziali

Servizi Telematici

Creazione File distinta banca e modello F24 per acquisizione da Remote Banking

audit

Forniamo una vasta gamma di servizi nel settore della revisione contabile:

- revisione contabile del bilancio d’esercizio e consolidato

- esame dei bilanci pro forma

- pareri di congruità previsti da norme di legge

- revisione dei reporting package di gruppo

- supporto al collegio sindacale

- audit sulla transizione agli International Financial Reporting Standards e US GAAP

- attestazione dei financial covenants

SERVIZI ONLINE

Offriamo Servizi online per abbattere le distanze e assolvere alle esigenze in modo veloce ed efficiente.

Documenti online h24

I Clienti di Studio possono entrare all'area riservata di questo sito e accedere ai propri documenti e alla bacheca, anche da mobile.

- Archivio Documenti: puoi consultare, scaricare e caricare documenti in tutta sicurezza e nel rispetto della legge sulla privacy:

o Dallo Studio al Cliente: l’archivio è sempre aggiornato con tutti i tuoi documenti amministrativi, contabili e fiscali, consultabili e scaricabili h24

o Dal Cliente allo Studio: puoi caricare documenti rivolti allo Studio

- Bacheca: contenente messaggi diretti al singolo cliente

Contabilità online

I Clienti di Studio possono accedere al Gestionale, condividere e operare sui dati online, in qualunque momento e da qualunque dispositivo.

Operando in condivisione con lo Studio, ciascuno secondo il proprio ambito di competenza, saranno ridotte le ridondanze e ed errori e rendendo i processi più efficienti.

Dati e Applicazioni sono custoditi all'interno di un Datacenter dotato di elevati standard di sicurezza informatica, fisica e logica (nella Server farm di Telecom Italia).

Il servizio è dedicato alle Aziende che intendono avvalersi dello stesso software Gestionale di Studio.

Ultime NEWS

Gentili Clienti , Vi informiamo che i nostri uffici saranno chiusi per ferie da martedì 12 a martedì 26 Agosto 2025 . Le consuete attività lavorative riprenderanno mercoledì 27 Agosto. Cogliamo l'occasione per augurarVi delle serene vacanze.

Leggi tuttoGentile Cliente , entro il prossimo 30 giugno gli amministratori di società di persone o di capitali dovranno comunicare il proprio domicilio digitale (PEC) al competente Registro delle imprese. La Legge di Bilancio 2025 ( Legge n. 207/2024 ) con il comma 860, ha introdotto, con decorrenza 1° gennaio 2025 , l'obbligo di iscrivere nel Registro delle...

Leggi tuttoil Concordato Preventivo Biennale (CPB) è un “ accordo ” che il contribuente stringe con il Fisco. L’Agenzia delle Entrate, sulla base dei dati disponibili, presenterà al contribuente una proposta per stabilire in anticipo le imposte sui redditi e sull’IRAP. Quest’ultimo potrà poi decidere di accettare oppure rifiutare la...

Leggi tuttoDal 10 ottobre e fino all’11 dicembre 2023 tutte le società di capitali, gli enti dotati di personalità giuridica e i trust dovranno comunicare, attraverso una apposita procedura telematica, al nuovo registro istituito presso le Camere di commercio i loro titolari effettivi. Titolare effettivo: chi è e come si comunicano i dati Il titolare...

Leggi tuttoIn occasione dell’approvazione del bilancio al 31 dicembre 2022 , l’assemblea sarà tenuta a verificare l’eventuale superamento dei limiti imposti dall’articolo 2477 del codice civile concernente l’obbligo della revisione legale. Ripercorriamo i parametri di riferimento e gli elementi essenziali della nomina dei sindaci o del...

Leggi tuttoBando Voucher Digitali 4.0 - puoi ottenere un voucher fino a € 10.000 A chi è destinato il bando Puoi partecipare al bando se la tua impresa è una Micro Piccola o Media Impresa (MPMI). Occorre che tu sia in regola o disposto a regolarizzare eventuali pendenze nei confronti della Camera di Commercio. Occorre essere in regola...

Leggi tuttoBando Risparmio Energetico - puoi ottenere un voucher fino a € 10.000 A chi è destinato il bando Puoi partecipare al bando se la tua impresa è una Micro Piccola o Media Impresa (MPMI). Occorre che tu sia in regola o disposto a regolarizzare eventuali pendenze nei confronti della Camera di Commercio....

Leggi tuttoSi richiamano, nella seguente tabella di sintesi, le principali novità fiscali . Modifiche al sistema di tassazione delle persone fisiche Articoli 1, commi 2-4 Vengono riorganizzate le aliquote Irpef (che da 5 diventano 4) prevedendo la riduzione della seconda aliquota (che dal 27 passa al 25%) e della terza...

Leggi tuttoDopo il via libera del Consiglio europeo, con decisione n. 2021/2251 pubblicata nella Gazzetta Ufficiale UE del 17 dicembre 2021, i contribuenti in regime forfettario non saranno più esonerati dall'obbligo di fatturazione elettronica tra “privati”: anch'essi a breve saranno tenuti a emettere fattura per mezzo del Sistema di Interscambio. Nella disciplina attualmente...

Leggi tuttoDal 1° gennaio 2022 il limite per effettuare pagamenti in denaro contante, a qualsiasi titolo, scenderà da 2.000 a 1.000 euro . Lo prevede l’art. 49 del D.Lgs n. 231/2007. Privati ed imprese dovranno rimanere al di sotto della predetta soglia. Diversamente risulteranno violate le disposizioni in materia di antiriciclaggio. Tale limite non potrà essere...

Leggi tuttoLa riduzione di due anni dei termini di accertamento, ai fini IVA e Redditi, è prevista per i contribuenti che tracciano i pagamenti ricevuti ed effettuati di importo superiore a 500 euro e ne danno comunicazione all’Agenzia delle Entrate tramite il modello Redditi. L’agevolazione L’articolo 3 del Decreto Legislativo n.127 del...

Leggi tuttoL’Agenzia delle Entrate ha pubblicato il modulo di domanda per i contributi a fondo perduto: la domanda potrà essere presentata a partire da lunedì 15 c . m . ed entro e non oltre il prossimo 13 agosto 2020 . Il contributo viene erogato dall’Agenzia delle Entrate mediante accredito sul conto corrente...

Leggi tuttoAl via Impresa SIcura , il nuovo bando attivato da Invitalia che punta a sostenere la continuità, in sicurezza, dei processi produttivi delle imprese di qualunque dimensione, operanti in Italia. Il bando consente di ottenere il rimborso delle spese sostenute tra il 17 marzo 2020 e la data di invio della domanda per l’ acquisto di dispositivi ed altri strumenti di...

Leggi tuttoArrivano in tempi record dall’ Associazione Bancaria Italiana le indicazioni, per gli istituti di credito, necessarie per fornire prontamente i finanziamenti alle imprese secondo le disposizioni del decreto Liquidità. In particolare, la nuova circolare ABI riporta i punti essenziali del decreto legge, che identifica i soggetti beneficiari e definisce le condizioni di accesso, i...

Leggi tuttoPubblicato sulla Gazzetta Ufficiale n. 94 dell’8 aprile 2020 il cd. “ Decreto Liquidità ”, un decreto legge contenente le misure urgenti in materia di accesso al credito e rinvio di adempimenti per le imprese, nonché di poteri speciali nei settori di rilevanza strategica e di giustizia . Il decreto interviene in sostegno alle imprese in...

Leggi tuttoIl D.L. 17 marzo 2020, n. 18 (c.d. Decreto “Cura Italia”), al fine di supportare il settore economico nell’emergenza epidemiologica da COVID- 19, ha introdotto nuove misure di sostegno per famiglie, lavoratori e imprese. Tra queste, vi è l’introduzione del credito d’imposta riconosciuto per il sostenimento delle spese di sanificazione degli ambienti di...

Leggi tuttoE’ stato approvato il testo dell’attesissimo Decreto Liquidità. Si tratta di una operazione assolutamente necessaria, allo scopo di mettere le imprese e i professionisti nelle condizioni di far fronte ai propri impegni, di pagare i propri fornitori. Al termine di un lungo Consiglio dei Ministri è stato approvato il testo...

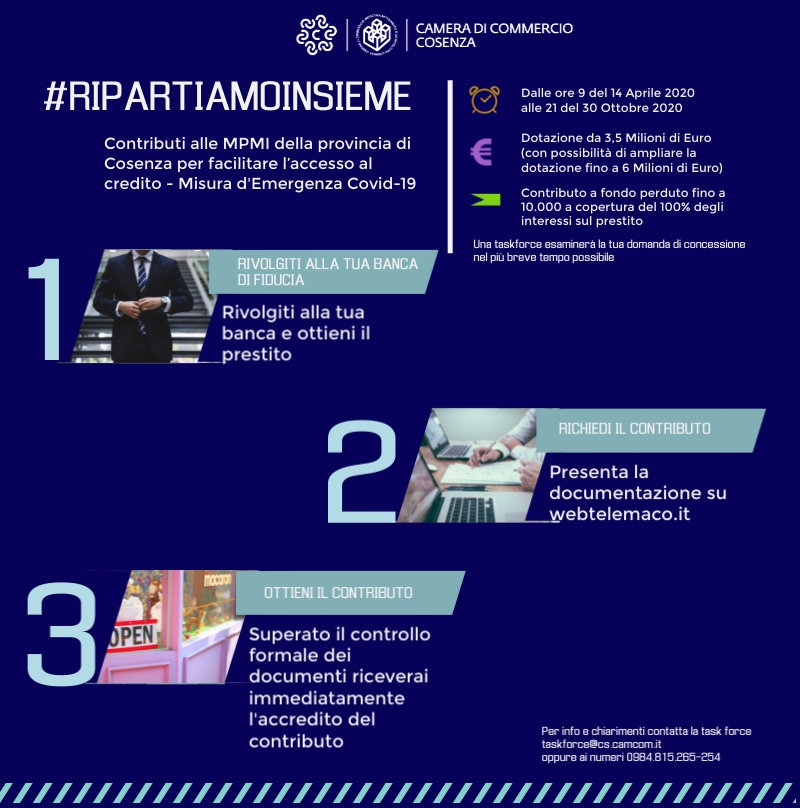

Leggi tuttoCon il bando #RipartiamoInsieme , la Camera di Commercio di Cosenza può concederti fino a 10.000 euro a fondo perduto per pagare gli interessi su prestiti dovuti all'emergenza Covid-19. Sarà come avere il prestito a tasso zero. A chi è destinato il bando La partecipazione è consentita alle Micro Piccole o Medie Impresa...

Leggi tuttoLa Regione Campania ha definito il Piano Socio Economico della Regione Campania contro la crisi, stanziando oltre 604 milioni. Tra le misure principali assunte dalla Regione si segnala: 1) Contributo alle famiglie con disabili; 2) Pensioni al minimo portate a 1.000 euro per due mesi; 3) Contributo di 2.000 euro alle imprese commerciali, artigiane e...

Leggi tuttoIl decreto legge 17 marzo 2020 n. 18, in materia di contenimento della straordinaria emergenza sanitaria COVID-19, interviene sui termini di approvazione dei bilanci 2019 e sulle modalità di svolgimento delle assemblee societarie. Come emerge dalla relazione illustrativa, l’intervento del legislatore è finalizzato a consentire alle società di convocare...

Leggi tuttoLa Calabria è una delle prime regioni italiane a varare il piano della rinascita . Un intervento straordinario, che offre una visione di prospettiva ad imprese, piccoli artigiani, commercianti e professionisti. "Riparti Calabria", questo il nome dell’operazione, è una vera e propria spinta positiva per i diversi comparti produttivi della Calabria...

Leggi tuttoGentili Clienti,

Vi informiamo che i nostri uffici saranno chiusi per ferie da martedì 12 a martedì 26 Agosto 2025.

Le consuete attività lavorative riprenderanno mercoledì 27 Agosto.

Cogliamo l'occasione per augurarVi delle serene vacanze.

Gentile Cliente,

entro il prossimo 30 giugno gli amministratori di società di persone o di capitali dovranno comunicare il proprio domicilio digitale (PEC) al competente Registro delle imprese.

La Legge di Bilancio 2025 (Legge n. 207/2024) con il comma 860, ha introdotto, con decorrenza 1° gennaio 2025, l'obbligo di iscrivere nel Registro delle Imprese un indirizzo PEC personale per ciascun amministratore di società.

SOGGETTI OBBLIGATI

L‘obbligo riguarda pertanto gli amministratori e i liquidatori delle seguenti società:

- società di capitali;

- società cooperative;

- società consortili;

- società di persone.

Sono esonerate le società di mutuo soccorso e le società semplici che non svolgano attività d'impresa (es. società semplici che svolgono attività di revisione contabile).

In presenza di un organo amministrativo di tipo collegiale l’obbligo ricade su ciascun amministratore, ovvero su ogni membro del Consiglio di amministrazione, piuttosto che sui soli soggetti dotati della legale rappresentanza. L’intenzione è quella di garantire una comunicazione ufficiale, tracciabile e sicura tra imprese e Pubblica Amministrazione.

La PEC comunicata dovrà essere personale e distinta da quella aziendale, garantendo un contatto diretto con l'amministratore.

SANZIONI

L’omessa comunicazione dell’indirizzo pec dell’amministratore comporta l’irrogazione della sanzione di cui all’articolo 2630, cod. civ., da 103 a 1.032 euro, con la riduzione a 1/3 nel caso la violazione venga sanata entro 30 giorni dal termine prescritto e la sospensione delle iscrizioni al Registro Imprese oltre che sanzioni amministrative.

Come Comunicare la PEC al Registro Imprese

L’indirizzo PEC personale dell’Amministratore dovrà essere comunicato alla competente Camera di Commercio. È fondamentale che la PEC sia funzionante e correttamente collegata al codice fiscale dell’amministratore.

SERVIZIO DI ATTIVAZIONE CASELLA PEC

Casella PEC con validità triennale Euro 50,00 oltre iva;

Casella PEC con validità annuale Euro 20,00 oltre iva.

GESTIONE DELLA PRATICA DI COMUNICAZIONE DELLA CASELLA PEC ALLA CAMERA DI COMMERCIO

Affida al nostro Studio la pratica di comunicazione dell’indirizzo PEC degli Amministratori al Registro Imprese

Pratica di comunicazione della casella PEC alle CCIAA Euro 45,00 oltre iva.

PER AFFIDARE A NOI LA PRATICA E’ NESSARIO DARE CNFERMA ENTRO E NON OLTRE IL 20.06.2025

compila il seguente form https://forms.gle/18rBrdnygmahWRxN7

oppure contattaci allo 0981.21224

il Concordato Preventivo Biennale (CPB) è un “accordo” che il contribuente stringe con il Fisco.

L’Agenzia delle Entrate, sulla base dei dati disponibili, presenterà al contribuente una proposta per stabilire in anticipo le imposte sui redditi e sull’IRAP.

Quest’ultimo potrà poi decidere di accettare oppure rifiutare la proposta.

Il Concordato Preventivo Biennale ha durata di due anni, dopodiché può essere rinnovato.

I requisiti del Concordato Preventivo Biennale

Possono accedere al Concordato Preventivo Biennale i contribuenti (coloro che esercitano attività d’impresa, arti o professioni) che applicano gli Indici sintetici di affidabilità (ISA) di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50.

Inoltre, in via sperimentale, possono accedere al Concordato Preventivo Biennale anche i contribuenti in regime forfettario.

I soggetti devono rispettare i seguenti requisiti:

- Non avere debiti tributari nel periodo d’imposta precedente a quello cui si riferisce la proposta, oppure hanno estinto quelli di importo complessivo pari o superiore a 5.000€ prima della scadenza del termine per aderire al Concordato.

- Aver presentato regolarmente la dichiarazione dei redditi, in presenza dell’obbligo ad effettuare tale adempimento.

- Non avere condanne per reati fiscali, societari o di riciclaggio/autoriciclaggio (decreto legislativo 10 marzo 2000, n. 74, dall’articolo 2621 del codice civile, articoli 648-bis, 648-ter e 648-ter 1 del codice penale), commessi negli ultimi tre tre periodi d’imposta antecedenti a quelli di applicazione del Concordato.

I vantaggi del Concordato

Quali sono i vantaggi per i contribuenti che aderiscono al Concordato Preventivo Biennale?

Innanzitutto, la possibilità di conoscere in anticipo le imposte sul reddito e l’IRAP dovute per il 2024 e 2025.

Inoltre, chi aderisce al CPB:

- È escluso dagli accertamenti di cui all’articolo 39 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, a condizione che, in esito all’attività istruttoria dell’Amministrazione finanziaria, non ricorrano le specifiche cause di decadenza.

- Accede ai benefici premiali specifici del regime ISA.

Infine, se il reddito effettivamente percepito è superiore rispetto a quello concordato, i calcoli effettuati non subiscono modifiche.

Ciò significa che le somme incassate eccedenti rispetto al reddito concordato non vengono tassate.

I calcoli rimangono invariati anche se reddito effettivo è inferiore rispetto a quello concordato. In questo caso, però, si prevede che:

“in presenza di circostanze eccezionali, individuate con decreto del Ministro dell’economia e delle finanze, che determinano minori redditi effettivi o minori valori della produzione netta effettivi, eccedenti la misura del 50 per cento rispetto a quelli oggetto del concordato, quest’ultimo cessa di produrre effetti a partire dal periodo di imposta in cui tale differenza si realizza.”

Come accedere al Contratto Preventivo Biennale

Rientri nei soggetti designati e rispetti i requisiti indicati?

Per accedere al Concordato Preventivo Biennale, a partire dal 15 giugno e non oltre il 15 ottobre, potrai calcolare la base imponibile su cui verrà stabilita la proposta di Concordato.

Dovrai dichiarare i dati rilevanti per l’applicazione degli ISA e altri dati specifici per il Concordato Preventivo Biennale, utilizzando il software “Il tuo ISA” e tramite il Modello CPB 24/25.

Per svolgere queste operazioni, ti consigliamo il supporto di un Commercialista o di un Consulente esperto.

Potrai aderire alla proposta di Concordato Preventivo Biennale entro il 15 ottobre, in sede di invio della dichiarazione dei redditi.

Dal 10 ottobre e fino all’11 dicembre 2023 tutte le società di capitali, gli enti dotati di personalità giuridica e i trust dovranno comunicare, attraverso una apposita procedura telematica, al nuovo registro istituito presso le Camere di commercio i loro titolari effettivi.

Titolare effettivo: chi è e come si comunicano i dati

Il titolare effettivo è la persona fisica che possiede o controlla un'entità giuridica ovvero ne risulta beneficiaria.

I soggetti interessati sono:

- le imprese dotate di personalità giuridica quindi, ad esempio, tutte le SRL (ordinarie, semplificate, start-up innovative ecc.), le SPA, le società in accomandita per azioni, le società cooperative e di mutuo soccorso, nonché le varie tipologie di società consortili;

- le persone giuridiche private, come le fondazioni e le associazioni riconosciute;

- i trust e gli istituti giuridici affini ai trust.

Il titolare effettivo si comunica procedendo come segue:

- si accede a DIRE, lo strumento del Registro Imprese per compilare e inviare pratiche di Comunicazione Unica, oppure altre soluzioni di mercato;

- si sceglie la pratica del “titolare effettivo”;

- si indica l'impresa o l'istituto oggetto della comunicazione e si dichiarano i dati del suo titolare effettivo;

- si firma con firma digitale.

Può firmare la pratica l’amministratore dell’impresa o, in caso di persone giuridiche private, il fondatore o un soggetto con la rappresentanza e l’amministrazione o, in caso di trust, il fiduciario.

La pratica di comunicazione del titolare effettivo è esente da imposta di bollo, ma è soggetta al pagamento di euro 30 di diritti di segreteria e di euro 2 a titolo di tariffa.

Soggetti costituiti dopo il 10 ottobre 2023

Ai sensi dell'art 3 del DM n 55/2022 le imprese dotate di personalità giuridica e le persone giuridiche private, la cui costituzione sia successiva alla data del provvedimento del Ministero dello sviluppo economico di cui al comma 6, ossia il 9 ottobre 2023, provvedono alla comunicazione entro 30 giorni dalla iscrizione nei rispettivi registri. I trust e gli istituti giuridici affini, la cui costituzione sia successiva alla stessa data, provvedono alla comunicazione di cui al comma 2 entro 30 giorni dalla loro costituzione.

Modifiche ai dati comunicati al registro delle imprese

Le eventuali variazioni dei dati relativi al titolare effettivo che risultano già iscritti nel registro delle imprese devono essere comunicate entro il termine di 30 giorni dalla variazione.

Gli strumenti per inviare la pratica

Per compilare e comunicare la pratica del titolare effettivo è necessario essere in possesso dei seguenti strumenti:

- un account Telemaco;

- la tua firma digitale;

- un software di compilazione ed invio delle pratiche;

- un indirizzo PEC.

Chi può inviare la comunicazione relativa alla titolarità effettiva

La pratica di comunicazione della titolarità effettiva, firmata digitalmente dall'obbligato, deve essere trasmessa da un soggetto abilitato all'invio telematico, che potrà essere l'obbligato stesso oppure un intermediario abilitato.

Mancata comunicazione e sanzioni

Il mancato adempimento degli obblighi di comunicazione sulla titolarità effettiva comporterà l’applicazione della sanzione pecuniaria prevista dall’art. 2630 c.c., che va da 103 euro a 1.032 euro (ridotta ad ⅓ se il ritardo è inferiore o uguale a 30 giorni), accertata e contestata dalla Camera di commercio competente.

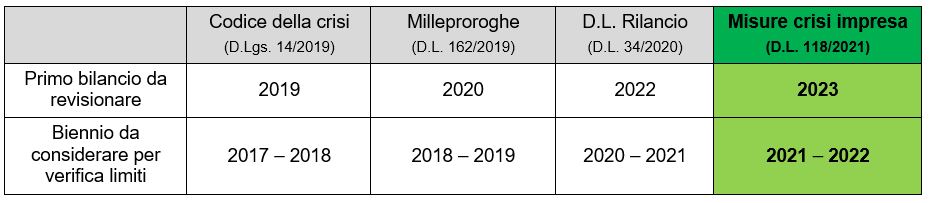

In occasione dell’approvazione del bilancio al 31 dicembre 2022, l’assemblea sarà tenuta a verificare l’eventuale superamento dei limiti imposti dall’articolo 2477 del codice civile concernente l’obbligo della revisione legale. Ripercorriamo i parametri di riferimento e gli elementi essenziali della nomina dei sindaci o del revisore nelle società di ridotte dimensioni in vista delle assemblee per l’approvazione dei bilanci 2022.

Si tratta di una normativa complessa che trova collocazione all’art. 379 del D.Lgs. n. 14/2019 (Codice della crisi d’impresa e dell’insolvenza) che ha subito diverse modifiche, l’ultima delle quali in ordine di tempo in sede di conversione in legge del DL 118/2021 (Codice della crisi di impresa e dell’insolvenza, art. 1 bis), che ha ulteriormente prorogato alla data di approvazione dei bilanci al 31 dicembre 2022 il termine per la nomina dell’organo di controllo e del revisore legale dei conti nelle SRL qualora le stesse si trovino alternativamente in una delle situazioni indicate nell’art. 2477 del codice civile.

Il Codice della crisi, modificando l’articolo 2477 del Codice civile, ha reso obbligatorio per le SRL nonché per le società cooperative nella forma di SRL, la nomina del revisore legale o dell’organo di controllo nel caso in cui:

a) sia tenuta alla redazione del bilancio consolidato;

b) controlli una società obbligata alla revisione legale dei conti;

c) abbia superato, per due esercizi consecutivi, almeno uno dei seguenti limiti:

- totale dell’attivo dello stato patrimoniale: quattro milioni di euro;

- ricavi delle vendite e delle prestazioni: quattro milioni di euro;

- dipendenti occupati in media durante l’esercizio: 20 unità.

L’obbligo di nomina di cui alla lettera c) viene meno allorquando, per tre esercizi consecutivi, non venga superato alcuno di tali limiti.

L’adempimento scatta nei 30 giorni successivi alla data di approvazione del bilancio dal quale risulta il superamento del limite per il secondo esercizio consecutivo.

Si rappresenta, in sintesi, la complessa evoluzione delle modifiche avvenute nel corso del tempo:

Se l’assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato o su segnalazione del conservatore del registro delle imprese. Non sono escluse sanzioni in capo agli amministratori (da euro 1.032,00 a euro 6.197,00) per l’omessa convocazione dell’assemblea (ex art. 2.631, prima parte, codice civile) fino alla revoca degli stessi.

A seconda delle previsioni statutarie, la funzione di revisione si unirà con la funzione di controllo operata dal collegio dei sindaci o dal sindaco unico oppure potrà essere svolta in autonomia in assenza del collegio sindacale o del sindaco unico.

I compiti del revisore legale sono particolarmente delicati, in quanto si occupa di verificare il bilancio e la contabilità per accertarsi che non contengano errori significativi derivanti da eventi non intenzionali o da frodi (fraud audit). Il compito del revisore legale è quello di svolgere le verifiche previste dagli standard di revisione (cd. attività di revisione) al fine di esprimere un giudizio di conformità del bilancio d’esercizio a rappresentare in modo veritiero e corretto la situazione economico-patrimoniale e finanziaria della società nonché un giudizio sulla correttezza delle procedure amministrative-contabili adottate dalla società. La verifica da parte di un soggetto terzo ed indipendente, rispetto alla società, della correttezza e dell’affidabilità delle comunicazioni finanziarie aziendali trova la sua ragione nella tutela degli stakeholder ossia dei vari soggetti coinvolti nell’attività dell’impresa (ad esempio: dipendenti, azionisti, clienti, fornitori, investitori, amministrazione fiscale, istituti bancari).

Il revisore legale, tuttavia, non si limita ad esprimere il suo parere professionale ma fornisce, altresì, consulenza, indicazioni, raccomandazioni e suggerimenti per migliorare le procedure amministrative-contabili ed i sistemi di monitoraggio della performance della società.

Tra le ultime modifiche, si segnala la soppressione di uno degli aspetti salienti del codice della crisi rappresentato dal cosiddetto early warning. A differenza di quanto precedentemente previsto nell’impianto originario del codice della crisi, nel secondo correttivo del codice della crisi (D.Lgs. 118/2021) non vi è più alcun riferimento al revisore che, pertanto, non sarebbe tenuto a effettuare alcuna segnalazione formale all’organo amministrativo circa l’esistenza di fondati indizi della crisi. Su questo specifico punto, non si esclude che il Legislatore torni sui propri passi ripristinando quanto originariamente previsto.

Bando Voucher Digitali 4.0 - puoi ottenere un voucher fino a € 10.000

A chi è destinato il bando

Puoi partecipare al bando se la tua impresa è una Micro Piccola o Media Impresa (MPMI).

Occorre che tu sia in regola o disposto a regolarizzare eventuali pendenze nei confronti della Camera di Commercio. Occorre essere in regola con la posizione contributiva e previdenziale.

Ciascuna impresa potrà ottenere un solo voucher nel limite massimo di Euro 10.000,00 (diecimila euro). L’investimento minimo richiesto è pari ad Euro 5.000,00 al netto di Iva.

Il voucher è pari al 70% della spesa prevista ed è calcolato sulla base degli importi al netto dell’IVA dei preventivi di spesa. Tale contributo è maggiorato al 80% nel caso di Imprenditore (ditta individuale) oppure di socio (nel caso di società) diversamente abile (portatore di handicap così come definito dall’art. 3 della legge n°104 del 5 febbraio 1992.

Quali spese sono ammesse

Sono ammissibili le spese per:

a) servizi di consulenza e/o formazione relativi a una o più tecnologie tra quelle previste all’art. 2, comma 2 del Bando;

b) acquisto di beni e servizi strumentali, inclusi dispositivi e spese di connessione, funzionali all’acquisizione delle tecnologie abilitanti di cui all’art. 2, comma 2 del Bando;

Gli ambiti tecnologici di innovazione digitale ricompresi nel Bando dovranno riguardare almeno una tecnologia dell’Elenco 1 con l’eventuale aggiunta di una o più tecnologie dell’Elenco 2.

−Elenco 1:

- robotica avanzata e collaborativa;

- interfaccia uomo-macchina;

- manifattura additiva e stampa 3D;

- prototipazione rapida;

- internet delle cose e delle macchine;

- cloud, fog e quantum computing;

- cyber security e business continuity;

- big data e analytics;

- intelligenza artificiale;

- blockchain;

- soluzioni tecnologiche per la navigazione immersiva, interattiva e partecipativa (realtà aumentata, realtà virtuale e ricostruzioni 3D);

- simulazione e sistemi cyberfisici;

- integrazione verticale e orizzontale;

- soluzioni tecnologiche digitali di filiera per l’ottimizzazione della supply chain;

- soluzioni tecnologiche per la gestione e il coordinamento dei processi aziendali con elevate caratteristiche di integrazione delle attività (ad es. ERP, MES, PLM, SCM, CRM, incluse le tecnologie di tracciamento, ad es. RFID, barcode, etc);

- sistemi di e-commerce;

- connettività a Banda Ultralarga.

−Elenco 2:

- sistemi di pagamento mobile e/o via Internet;

- sistemi fintech;

- sistemi EDI, electronic data interchange;

- geolocalizzazione;

- tecnologie per l’in-store customer experience;

- system integration applicata all’automazione dei processi;

- tecnologie della Next Production Revolution (NPR);

- digital marketing.

Come partecipare

E' possibile presentare la domanda dalle ore 09:00 del 17/02/2022 fino alle ore 21:00 del 31/10/2022.

Per maggiori informazioni

Puoi contattarci inviando una mail a clienti@studiorende.com

oppure al numero 0981.21224

Bando Risparmio Energetico - puoi ottenere un voucher fino a € 10.000

A chi è destinato il bando

Puoi partecipare al bando se la tua impresa è una Micro Piccola o Media Impresa (MPMI). Occorre che tu sia in regola o disposto a regolarizzare eventuali pendenze nei confronti della Camera di Commercio. Occorre essere in regola con la posizione contributiva e previdenziale.

Ciascuna impresa potrà ottenere un solo voucher nel limite massimo di Euro 5.000,00 (cinquemila euro). L’investimento minimo richiesto è pari ad Euro 2.000,00 al netto di Iva.

Limitatamente al solo caso di installazione di impianti da fonti rinnovabili, il limite massimo del voucher è elevato ad Euro 10.000,00, con un investimento minimo richiesto pari ad Euro 4.000,00 al netto di IVA.

Il voucher è pari al 50% della spesa prevista ed è calcolato sulla base degli importi al netto dell’IVA dei preventivi di spesa. Tale contributo è maggiorato al 60% nel caso di Imprenditore (ditta individuale) oppure di socio (nel caso di società) diversamente abile (portatore di handicap così come definito dall’art.3 della legge n°104 del 5 febbraio 1992.

Quali spese sono ammesse

Investimenti mirati al risparmio e al conseguimento dell’efficienza energetica, anche attraverso il ricorso a sistemi di energia rinnovabile non esauribile quali:

- Sistemi intelligenti per la gestione, l’utilizzo efficiente e il monitoraggio dei consumi energetici;

- Sistemi di riuso degli scarti di produzione e dei fattori di produzione - Sono comprese in tale tipologia le spese relative alla introduzione nel processo produttivo di tecniche per la produzione, consumo, riparazione e rigenerazione e riuso delle materie prime e seconde, con l’obiettivo di trarre il massimo valore e il massimo uso da materie prime, prodotti e rifiuti, promuovendo il risparmio energetico e riducendo le emissioni inquinanti;

- Sistemi di reimpiego dei macchinari;

- Investimenti mirati alla riduzione dei consumi idrici e riciclo dell’acqua nei sistemi aziendali secondo le diverse tecnologie applicabili ai diversi settori produttivi (a titolo di esemplificazione non esaustiva rientrano in tale tipologia: sistemi di raccolta e recupero acque piovane, adozione di sistemi efficienti di irrigazione, contabilizzazione dei consumi idrici e umidità del suolo; utilizzo di macchinari per riciclo dell’acqua, filtraggio e depurazione e riuso, riciclo e riuso acque grigia, utilizzo di macchinari che riducano il prelievo dell’acqua nei processi industriali).

Come partecipare

E' possibile presentare la domanda dalle ore 09:00 del 17/02/2022 fino alle ore 21:00 del 31/10/2022.

Per maggiori informazioni

Puoi contattarci inviando una mail a clienti@studiorende.com

oppure al numero 0981.21224

Si richiamano, nella seguente tabella di sintesi, le principali novità fiscali.

|

Modifiche al sistema di tassazione delle persone fisiche Articoli 1, commi 2-4 |

Vengono riorganizzate le aliquote Irpef (che da 5 diventano 4) prevedendo la riduzione della seconda aliquota (che dal 27 passa al 25%) e della terza (che dal 38 passa al 35%). In forza delle nuove previsioni la tassazione al 43% (aliquota massima) scatta inoltre per i redditi superiori a 50.000 euro (con abbassamento, quindi, della precedente soglia di 75.000 euro). Vengono riviste le detrazioni d’imposta riconosciute per le varie tipologie di redditi conseguiti (redditi di lavoro dipendente, da pensione e autonomo) prevedendo un avvicinamento delle soglie di reddito individuate nei vari casi, sebbene le stesse non siano ancora del tutto coincidenti. In generale le detrazioni previste sono aumentate, sebbene la soglia massima per fruire delle stesse sia ora fissata a 50.000 euro (e non più 55.000). Viene riformulata la disciplina del “bonus 100 euro”, riducendo la soglia di reddito sopra la quale l’agevolazione non spetta (da 28.000 euro prima previsti, a 15.000 euro). Per i redditi superiori a 28.000 euro è possibile beneficiare del bonus solo se la somma di un insieme di detrazioni individuate dalla stessa norma è di ammontare superiore all’imposta lorda, e in misura pari alla differenza tra la somma delle detrazioni e l’imposta lorda, per un importo comunque non superiore a 1.200 euro. Nel complesso può ritenersi che, secondo le prime stime, la Legge di bilancio abbia favorito una riduzione dell’Irpef dovuta, sia per i dipendenti che per i pensionati e i lavoratori autonomi; sono favoriti soprattutto i contribuenti nella fascia di reddito 28.000-50.000. |

||||||

|

Esclusione da Irap per le persone fisiche Articolo 1, commi 8 e 9 |

Sono esentati da Irap, dal periodo d’imposta 2022, i contribuenti persone fisiche che esercitano attività commerciali, nonché arti e professioni. Pur introducendo un criterio di facilissima individuazione al fine di poter individuare i soggetti tenuti/non tenuti al pagamento del tributo, non sono mancate le prime critiche legate al favore che il legislatore pare avere accordato a coloro che svolgono l’attività in forma individuale, andando contro le esigenze del mercato che, invece, sovente richiede aggregazione. |

||||||

|

Modifiche alla disciplina del patent box Articolo 1, commi 10 e 11 |

Dopo il primo intervento (abbastanza confuso) operato con il Decreto Fiscale, il legislatore è tornato sulla disciplina del patent box, che oggi prevede, in luogo dell’esclusione dal reddito, una maggiorazione fiscale dei costi di ricerca e sviluppo sostenuti in relazione a beni immateriali giuridicamente tutelabili del 110%. Viene tuttavia limitato l’ambito di applicazione dell’agevolazione, che risulta ora limitato ai seguenti beni: – software protetto da copyright; – brevetti industriali; – disegni e modelli. Si modifica, infine, la decorrenza delle nuove previsioni, eliminando il termine iniziale del 22.10.2021 previsto dal Decreto fiscale. |

||||||

|

Disposizioni in materia di governance e remunerazione del servizio nazionale della riscossione Articolo 1, commi 14-23 |

L’Agenzia delle entrate-Riscossione sarà sottoposta all’indirizzo operativo e di controllo dell’Agenzia delle entrate, ente titolare della funzione di riscossione, con possibile assegnazione temporanea di personale da un’agenzia all’altra. La remunerazione dell’Agenzia della riscossione sarà garantita da una dotazione con oneri a carico del bilancio dello Stato, ragion per cui spariranno gli aggi alla riscossione. Restano comunque dovute dai debitori: – una quota, denominata spese esecutive, correlata all’attivazione di procedure esecutive e cautelari da parte dell’agente della riscossione, – una quota correlata alla notifica della cartella di pagamento e degli altri atti di riscossione. Le misure delle due quote saranno fissate con decreto non regolamentare del Ministro dell’economia e delle finanze. |

||||||

|

Proroga superbonus Articolo 1, comma 28 |

Possono beneficiare del superbonus tutte le spese sostenute fino al 30.06.2022. Sono tuttavia confermate alcune differenziazioni tra i diversi soggetti beneficiari.

|

||||||

|

Altre detrazioni edilizie Articolo 1, commi 37 e 38 |

Il termine finale è stato prorogato al 31.12.2024 per tutte le seguenti detrazioni edilizie: – bonus ristrutturazione al 50% (dal 2025 prevista la misura ordinaria del 36%); – sismabonus e sismabonus acquisti; – ecobonus 50%, 65%, 75%, 85%; – bonus mobili (ma con limite di spesa ridotto a 10.000 euro nel 2022; 5.000 euro nel 2023 e 2024); – bonus verde. |

||||||

|

Bonus facciate Articolo 1, comma 39 |

Viene esteso al 2022 il bonus facciate, con riduzione dal 90 al 60% della percentuale di detraibilità |

||||||

|

Cessione del credito e sconto in fattura per le detrazioni edilizie Articolo 1, comma 29 |

Le previsioni del Decreto Antifrode vengono accolte nella Legge di bilancio, escludendo quindi una sua formale conversione in legge. L’opzione per la cessione del credito e lo sconto in fattura viene riconosciuta anche per le annualità 2024 e 2025, con estensione del numero di detrazioni per le quali l’opzione risulta possibile (che ora ricomprendono anche gli interventi per la rimozione delle barriere architettoniche e la realizzazione di box auto pertinenziali). Restano esclusi dalla possibilità di cessione/sconto in fattura il bonus mobili e il bonus colonnine “ordinario”. Viene espressamente riconosciuta la detraibilità del compenso per il rilascio del visto di conformità e dell’attestazione di congruità anche nel caso di cessione/sconto in fattura dei bonus edilizi “minori”. Viene escluso l’obbligo del visto di conformità per le opere di edilizia libera e per gli interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, fatta eccezione per gli interventi relativi al cd. bonus facciate. |

||||||

|

Proroga credito d’imposta beni strumentali Articolo 1, comma 44 |

Per gli investimenti in beni materiali 4.0 effettuati dal 2023 al 2025 il credito d’imposta è riconosciuto nella misura del 20% del costo, per investimenti fino a 2,5 milioni di euro; 10% del costo, per gli investimenti fino a 10 milioni di euro; 5% per la quota di investimenti fino a 20 milioni di euro. Per gli investimenti in beni immateriali connessi a investimenti 4.0 l’agevolazione viene prorogata al 2025 con riduzione progressiva delle percentuali di credito d’imposta riconosciuto. Nessun credito d’imposta viene invece riconosciuto, dal 2023, per gli investimenti in beni “ordinari non 4.0”. |

||||||

|

Modifiche alla disciplina in materia di rivalutazione e riallineamento Articolo 1, commi 622-624 |

Per le attività immateriali le cui quote di ammortamento, ai sensi dell’articolo 103 Tuir, sono deducibili in misura non superiore ad un diciottesimo del costo o del valore (come i marchi e l’avviamento), la deduzione dei maggiori valori conseguenti alla rivalutazione o al riallineamento effettuati beneficiando dell’imposta sostitutiva del 3% deve essere effettuata in misura non superiore, per ciascun periodo d’imposta, a un cinquantesimo di detto importo. Nel caso di cessione a titolo oneroso, di assegnazione ai soci o di destinazione a finalità estranee all’esercizio dell’impresa ovvero al consumo personale o familiare dell’imprenditore o, ancora, di eliminazione dal complesso produttivo di tali attività, l’eventuale minusvalenza è deducibile in quote costanti per il residuo periodo di ammortamento. Per l’avente causa, invece, la quota di costo riferibile al residuo valore ammortizzabile dell’individuato maggior valore, al netto dell’eventuale minusvalenza dedotta dal dante causa, è ammessa in deduzione in quote costanti per il residuo periodo di ammortamento. Può essere versata un’imposta sostitutiva (nella misura compresa tra il 12 e il 16%, al netto dell’imposta sostitutiva già versata del 3%) per beneficiare della deduzione del maggior valore in misura non superiore a 1/18 per ciascun periodo d’imposta. Alla luce delle novità introdotte è consentita la revoca, anche parziale, dell’applicazione della disciplina fiscale della rivalutazione. |

||||||

|

Proroga dell’entrata in vigore delle disposizioni in materia di Iva Articoli 1, comma 683 |

Viene prorogata al 01.01.2024 l’entrata in vigore delle disposizioni di modifica dell’Iva introdotte dal Decreto Fiscale e applicabili, fra l’altro, agli enti del terzo settore. La norma era tesa a qualificare rilevanti ai fini Iva (in quanto esenti) una serie di prestazioni attualmente considerate escluse. |

||||||

|

Sospensione temporanea dell’ammortamento per l’anno 2021 Articolo 1, comma 711 |

Viene estesa la facoltà di non effettuare una percentuale dell’ammortamento annuo del costo delle immobilizzazioni anche all’esercizio successivo a quello in corso al 15 agosto 2020, in favore dei soggetti che nel predetto esercizio non hanno effettuato il 100 per cento annuo dell’ammortamento medesimo. |

||||||

|

Imu ridotta per i non residenti titolari di pensione Articolo 1, comma 743 |

Viene ridotta al 37,5% per l’anno 2022 l’Imu dovuta sull’unica unità immobiliare, purché non locata o data in comodato d’uso, posseduta in Italia da soggetti non residenti nel territorio dello Stato, titolari di pensione maturata in regime di convenzione internazionale con l’Italia. |

||||||

|

Estensione del termine per il pagamento delle cartelle di pagamento Articolo 1, comma 913 |

È stato esteso a 180 giorni il termine (ordinariamente pari a 60 giorni) per il pagamento delle cartelle di pagamento notificate dal 1° gennaio al 31 marzo 2022. Si ricorda che il Decreto fiscale ha già previsto un analogo differimento per le cartelle notificate nel periodo 01.09.2021-31.12.2021. Si ricorda che il maggior termine di 180 non trova applicazione: – ai fini del calcolo del termine per il ricorso (che va comunque presentato entro 60 giorni dalla notifica), – per il pagamento degli avvisi di addebito Inps (Messaggio Inps n. 4131 del 24.11.2021), – in caso di ingiunzioni di pagamento notificate dagli enti territoriali. |

||||||

|

Sospensione dei termini per le associazioni e società sportive Articolo 1, commi 923-924 |

È prevista la sospensione, fino al mese di aprile 2022, di alcuni versamenti tributari e contributivi dovuti da federazioni sportive nazionali, enti di promozione sportiva e associazioni e società sportive professionistiche e dilettantistiche che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato e operano nell’ambito di competizioni sportive in corso di svolgimento. Detti versamenti possono essere effettuati, senza sanzioni e interessi, in un’unica soluzione entro il 30 maggio 2022, ovvero fino a un massimo di sette rate mensili (fino al mese di dicembre 2022). |

Dopo il via libera del Consiglio europeo, con decisione n. 2021/2251 pubblicata nella Gazzetta Ufficiale UE del 17 dicembre 2021, i contribuenti in regime forfettario non saranno più esonerati dall'obbligo di fatturazione elettronica tra “privati”: anch'essi a breve saranno tenuti a emettere fattura per mezzo del Sistema di Interscambio.

Nella disciplina attualmente in vigore, i contribuenti in regime forfettario non addebitano l’IVA in rivalsa, né esercitano il diritto alla detrazione dell’imposta relativa agli acquisti nazionali, intracomunitari e alle importazioni. Gli stessi contribuenti sono, inoltre, esonerati dagli obblighi di liquidazione e versamento dell’imposta e da tutti gli obblighi contabili e dichiarativi previsti dal D.P.R. n. 633/1972 (registrazione delle fatture emesse e ricevute, presentazione della dichiarazione IVA annuale, etc.).

L’accesso al regime forfettario determina l’esonero dall’obbligo di fatturazione elettronica verso i privati, mentre rimane obbligatoria la fatturazione elettronica nei confronti della Pubblica amministrazione.

Al fine di incentivare l’adesione spontanea alla fatturazione elettronica, la legge di Stabilità 2015 aveva stabilito che, per i contribuenti in regime forfettario che hanno un fatturato annuo costituito esclusivamente da fatture elettroniche, il termine di decadenza per l’accertamento fosse ridotto di un anno, passando, quindi, al 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione.

Oltre alla riduzione di un anno del termine di decadenza per l’accertamento, i contribuenti in regime forfettario che decidono di ricorrere alla fatturazione elettronica possono evitare di conservare le fatture cartacee attraverso la conservazione sostitutiva delle fatture elettroniche emesse, risparmiando i costi di stampa e conservazione dei documenti.

Per le fatture elettroniche ricevute, non sussiste l’obbligo di conservazione sostitutiva, anche qualora i contribuenti in regime forfettario abbiano volontariamente comunicato ai fornitori l’indirizzo telematico o provveduto a registrare la PEC o il codice destinatario, abbinandoli univocamente alla loro partita IVA mediante l’utilizzo del servizio di registrazione offerto dall’Agenzia delle Entrate. Resta, in tale evenienza, l’obbligo di conservazione del documento cartaceo.

Il 31 dicembre 2021 scadeva l’autorizzazione concessa dal Consiglio europeo all’Italia per l’introduzione del regime della fatturazione elettronica anche tra privati.

Il Ministero dell’Economia e delle finanze ha richiesto non solo la proroga dell’autorizzazione almeno fino al 31 dicembre 2024, ma anche di estendere l’obbligo di fatturazione elettronica ai forfettari, tenuto conto che:

- l’introduzione della fatturazione elettronica non ha inciso in modo significativo sui costi a carico dei soggetti titolari di partita IVA;

- si rafforzerebbe le finalità di contrasto all’evasione fiscale, consentendo al Fisco di conoscere in maniera più puntuale il fatturato prodotto sul territorio nazionale.

Il Consiglio Europeo, il 13 dicembre 2021, ha deliberato l'adozione della proposta italiana, approvata dal Comitato dei rappresentanti permanenti (Coreper) l'8 dicembre 2021 (la decisione del Consiglio è stata pubblicata nella Gazzetta Ufficiale UE del 17 dicembre 2021).

Dopo il via libera del Consiglio europeo, per rendere applicabile nell’ordinamento interno l’estensione della fatturazione elettronica ai contribuenti in regime forfettario è comunque indispensabile un provvedimento normativo ad hoc che deve essere ancora pubblicato. È pertanto verosimile che l’obbligatorietà della fatturazione elettronica per i soggetti in regime forfettario entri in vigore nel corso del 2022, ma al momento non è ancora stata definita una data esatta.

Dal 1° gennaio 2022 il limite per effettuare pagamenti in denaro contante, a qualsiasi titolo, scenderà da 2.000 a 1.000 euro. Lo prevede l’art. 49 del D.Lgs n. 231/2007.

Privati ed imprese dovranno rimanere al di sotto della predetta soglia. Diversamente risulteranno violate le disposizioni in materia di antiriciclaggio.

Tale limite non potrà essere superato neppure frazionando i pagamenti con l’intento di “aggirare” il divieto. Si pone dunque il problema di comprendere se il frazionamento del trasferimento della somma di denaro sia effettuato specificamente con tale intento, oppure risponda ad una prassi consolidata anche ai fini commerciali.

Dall’inizio del nuovo anno si dovrà quindi prestare più attenzione in quanto tale limite riguarderà qualsiasi trasferimento di denaro contante, quindi indipendentemente dalla relativa causale. La norma non interessa, quindi, solo l’acquisto di beni e servizi, ma ad esempio anche le liberalità.

La riduzione del limite a 1.000 euro ha effetti diretti anche sul sistema sanzionatorio, ed in particolare sul computo della somma dovuta qualora l’autore della violazione intenda avvalersi dell’oblazione per evitare l’irrogazione di una sanzione di rilevante entità.

La riduzione del limite determina contestualmente anche la diminuzione dei minimi edittali con riferimento alle sanzioni concretamente irrogabili. L’articolo 63, comma 1-ter del D.Lgs n. 231/2007 prevede che “Per le violazioni commesse e contestate dal 1° luglio 2020 al 31 dicembre 2021 il minimo edittale, applicabile ai sensi del comma 1” dell’art. 49, “è fissato a 2.000 euro. Per le violazioni commesse e contestate a decorrere dal 1° gennaio 2022, il minimo edittale, applicabile ai sensi del comma 1 è fissato a 1.000 euro”.

La predetta soglia non è applicabile, invece, ai versamenti e ai prelevamenti bancari. Infatti, attraverso tali operazioni l’intestatario del rapporto di conto corrente preleva denaro che è suo, non effettua alcun trasferimento, in favore di altro soggetto, di denaro contante. Le predette operazioni non integrano alcuna violazione anche se, l’eccessivo utilizzo di denaro contante potrebbe indurre la banca a sospettare che dietro le operazioni di versamento o prelevamento sussistono movimentazioni a rischio di riciclaggio.

La riduzione di due anni dei termini di accertamento, ai fini IVA e Redditi, è prevista per i contribuenti che tracciano i pagamenti ricevuti ed effettuati di importo superiore a 500 euro e ne danno comunicazione all’Agenzia delle Entrate tramite il modello Redditi.

L’agevolazione

L’articolo 3 del Decreto Legislativo n.127 del 05/08/2015 (la versione attuale dell’articolo è il risultato di come questo è stato sostituito dall’articolo 1 comma comma 909 lettera c della Legge 27 dicembre 2017 n.2015 e di come è stato modificato, con abrogazione parziale, dall’articolo 17 comma 2 lettera a del DL 23 ottobre 2018 n.119, convertito con modificazioni dalla Legge 17 dicembre 2018 n.136) prevede un interessante incentivo per tutte i contribuenti, soggetti IVA, obbligati all’emissione delle Fatture elettroniche.

I professionisti, le imprese, i lavoratori autonomi che garantiscono “la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500” (articolo 3 comma 1 Decreto legislativo 127/2015) possono usufruire della riduzione di due anni dei termini di accertamento dell’IVA e delle imposte sui Redditi.

Occorre precisare che questa agevolazione, nella sua nuova versione, decorre dal 1° gennaio 2020; nella versione precedente, valida ancora per l’anno d’imposta 2019 (quindi per il modello Redditi 2020), i commercianti al minuto non potevano usufruire di questa agevolazione, a meno di optare volontariamente per la trasmissione telematica dei corrispettivi: dal 2020 questa limitazione è divenuta superflua, comportando l’abrogazione della puntualizzazione con la modifica dell’articolo, essendo divenuta la trasmissione telematica dei corrispettivi adempimento obbligatorio.

Come usufruire dell’agevolazione

Per usufruire di questa agevolazione, e poter beneficiare della riduzione dei due anni dei termini di decadenza, è necessario poter dimostrare l’avvenuto tracciamento di tutte le operazioni di importo superiore a euro 500, ma non è sufficiente soltanto questo.

Per usufruire dell’agevolazione, in base all’articolo 4 comma 1 del Decreto del Ministero dell’Economia e delle Finanze del 4 agosto 2016 “i contribuenti comunicano, con riguardo a ciascun periodo d’imposta, l’esistenza dei presupposti per la riduzione dei termini di decadenza […] nella dichiarazione annuale ai fini delle imposte sui redditi”, il che vuol dire che, per poter usufruire di questa agevolazione, sarà necessario dare comunicazione all’Agenzia delle Entrate di possedere i requisiti richiesti tramite il modello Redditi.

La compilazione del modello Redditi 2021

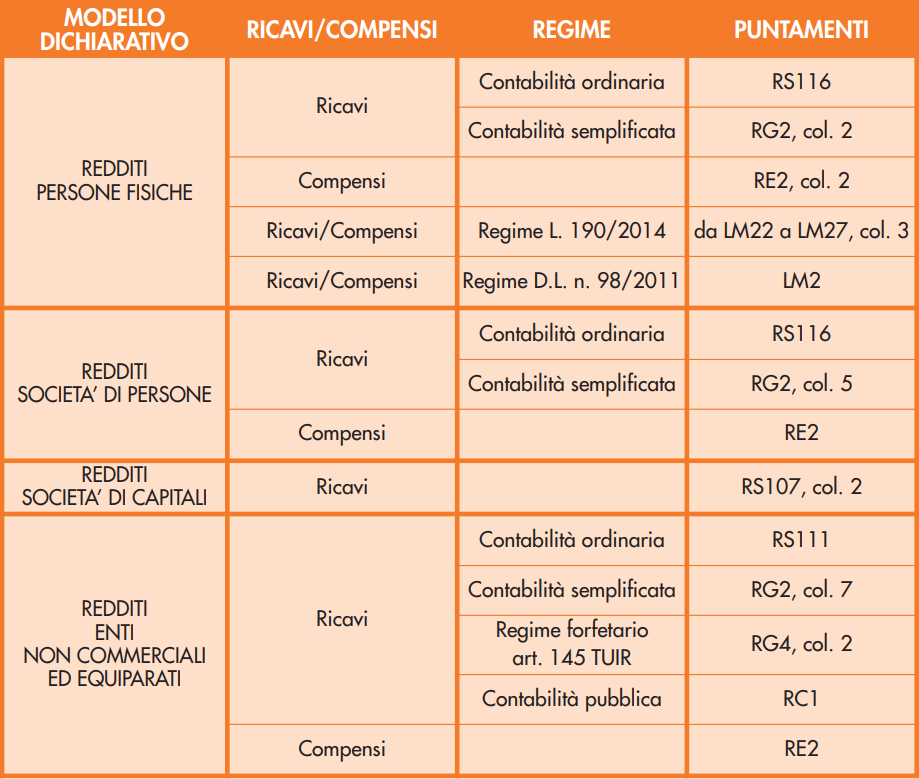

La compilazione del modello Redditi per la comunicazione dell’esistenza dei presupposti per la riduzione dei termini di decadenza, requisito fondamentale per poter usufruire dell’agevolazione, è piuttosto semplice nella pratica e si concretizza nel flaggare una apposita casella del quadro RS del modello specifico per il contribuente;

con precisione la casella si troverà al rigo:

- RS136 del modello Redditi PF (per le persone fisiche);

- RS136 del modello Reddito SP (per le società di persone).

![]()

- RS269 del modello Reddito SC (per le società di capitali);

- RS269 del modello Redditi ENC (per gli enti non commerciali).

![]()

Per ulteriori informazioni lo Studio rimane a Vs. disposizione.

Contributi a fondo perduto: comunicazione ufficiale dell'Agenzia delle Entrate, domanda a partire dal 15 giugno

L’Agenzia delle Entrate ha pubblicato il modulo di domanda per i contributi a fondo perduto: la domanda potrà essere presentata a partire da lunedì 15 c.m. ed entro e non oltre il prossimo 13 agosto 2020.

Il contributo viene erogato dall’Agenzia delle Entrate mediante accredito sul conto corrente corrispondente all’Iban indicato nella domanda. Il conto corrente deve essere intestato o cointestato al soggetto richiedente, altrimenti l’istanza verrebbe scartata.

La trasmissione telematica dei dati contenuti nella domanda dei contributi a fondo perduto può essere eseguita tramite gli appositi canali telematici.

I soggetti beneficiari dei contributi a fondo perduto sono individuati dai commi 1, 2 e 3 dell’articolo 25 del DL 34/2020, il cd Decreto Rilancio ovvero i titolari di partita IVA:

- con ricavi o compensi non superiori a 5 milioni di euro nel 2019;

- che hanno subito una riduzione del 33% di fatturato tra aprile 2020 ed aprile 2019;

- che hanno iniziato l’attività a partire dal 1° gennaio 2019;

- che hanno il domicilio fiscale o la sede operativa nel territorio dei Comuni in cui lo stato di emergenza per eventi calamitosi era in vigore quando è stato dichiarato lo stato di emergenza sanitaria (ovvero il 31 gennaio 2020).

Attenzione: i soggetti di cui al terzo e quarto punto hanno diritto al contributo a fondo perduto anche senza il requisito di riduzione di un terzo del fatturato, ovviamente nella misura del contributo minimo.

I soggetti esclusi dalla possibilità di fare domanda per i contributi a fondo perduto sono, invece, i seguenti:

- soggetti la cui attività risulti cessata alla data del 31 marzo 2020;

- gli enti pubblici;

- gli intermediari finanziari;

- le società di partecipazioni finanziarie e non finanziarie;

- le partite IVA che hanno diritto al bonus previsto dal decreto Cura Italia;

- i beneficiari del reddito di ultima istanza;

- i professionisti iscritti agli Ordini.

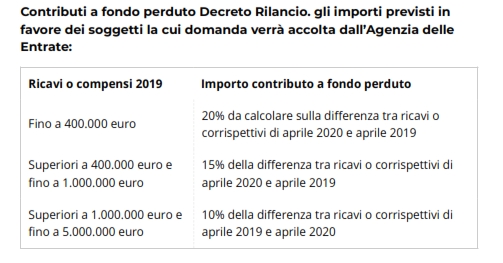

I soggetti beneficiari dei contributi a fondo perduto percepiranno importi parametrati in percentuale rispetto al fatturato conseguito dai potenziali soggetti beneficiari nel 2019.

In particolare, tali importi verranno determinati applicando una percentuale sulla differenza tra l’ammontare del fatturato di aprile 2020 e l’ammontare del fatturato di aprile 2019:

- 20% per soggetti con ricavi o compensi non superiori a 100.000€;

- 15% per soggetti con ricavi o compensi compresi tra 100.000€ e 400.000€;

- 10% per soggetti con ricavi o compensi compresi tra 400.000€ e 5.000.000€.

È comunque previsto un importo minimo ovvero:

- 1.000 euro per le persone fisiche;

- 2.000 euro per le persone giuridiche.

L’Agenzia delle Entrate, al fine di semplificare ed evitare errori nel processo di determinazione dei ricavi/compensi relativi al 2019, ha pubblicato la seguente tabella riepilogativa dei campi della dichiarazione dei redditi (2020 per il 2019) ai quali far riferimento:

Nel caso in cui l’ammontare del contributo, calcolato secondo le disposizioni dell’articolo 25 del decreto legge n. 34 del 2020, è superiore a 150.000 euro, il modello dell’istanza, comprensivo dell’autocertificazione che il soggetto richiedente nonché i soggetti di cui all’articolo 85 del decreto legislativo n. 159/2011 non si trovano nelle condizioni ostative di cui all’articolo 67 del medesimo decreto legislativo, è predisposto in formato pdf e firmato digitalmente dal soggetto richiedente e inviato esclusivamente tramite Posta Elettronica Certificata (PEC) all’indirizzo Istanza-CFP150milaeuro@pec.agenziaentrate.it. Istanze pervenute alla predetta casella PEC senza i requisiti sopra specificati (importo calcolato del contributo superiore a 150.000 euro e modello, completo del quadro A, in formato pdf e firmato digitalmente) non saranno accettate.

Allegato: Contributo a Fondo Perduto Agenzia Entrate

Allegato: Contributo a Fondo Perduto Agenzia Entrate

Nuovo Bando di Invitalia "Impresa SIcura" da 50 milioni: al via i rimborsi per le imprese che hanno acquistato DPI

![]()

Al via Impresa SIcura, il nuovo bando attivato da Invitalia che punta a sostenere la continuità, in sicurezza, dei processi produttivi delle imprese di qualunque dimensione, operanti in Italia.

Il bando consente di ottenere il rimborso delle spese sostenute tra il 17 marzo 2020 e la data di invio della domanda per l’acquisto di dispositivi ed altri strumenti di protezione individuale finalizzati al contenimento e il contrasto dell’emergenza epidemiologica COVID-19.

Sono 50 milioni di euro le risorse disponibili (fondi Inail, art 43.1 DL Cura Italia del 17 marzo 2020).

Impresa SIcura rimborsa l’acquisto di:

- mascherine filtranti, chirurgiche, FFP1, FFP2 e FFP3;

- guanti in lattice, in vinile e in nitrile;

- dispositivi per protezione oculare; indumenti di protezione quali tute e/o camici;

- calzari e/o sovrascarpe;

- cuffie e/o copricapi;

- dispositivi per la rilevazione della temperatura corporea;

- detergenti e soluzioni disinfettanti/antisettici.

L’importo massimo rimborsabile è di 500 euro per ciascun addetto dell’impresa richiedente e fino a 150mila euro per impresa.

Il bando di Invitalia prevede 3 fasi:

1. Le imprese interessate dovranno inviare la prenotazione del rimborso dall’11 al 18 maggio 2020, dal lunedì al venerdì, dalle ore 9.00 alle ore 18.00. attraverso uno sportello informatico dedicato, raggiungibile dal sito di Invitalia.

2. Sempre sul sito dell’agenzia, seguirà la pubblicazione dell’elenco, in ordine cronologico di arrivo, delle imprese ammesse alla presentazione della domanda di rimborso.

3. La domanda potrà essere compilata dalle ore 10.00 del 26 maggio alle ore 17.00 dell’11 giugno 2020 sempre attraverso procedura informatica.

I rimborsi verranno effettuati entro il mese di giugno.

Per richiedere maggiori informazioni sul Bando Impresa Sicura è possibile inviare una mail a info@studiorende.com

Allegato: Bando

Arrivano in tempi record dall’Associazione Bancaria Italiana le indicazioni, per gli istituti di credito, necessarie per fornire prontamente i finanziamenti alle imprese secondo le disposizioni del decreto Liquidità. In particolare, la nuova circolare ABI riporta i punti essenziali del decreto legge, che identifica i soggetti beneficiari e definisce le condizioni di accesso, i limiti di importo, nonché i costi dei prestiti bancari che beneficeranno della garanzia pubblica. Visto lo stato di emergenza e le norme di distanziamento sociale, sono abilitate procedure eccezionali per la sottoscrizione dei contratti legati alle richieste di prestito, che si affiancano alla modalità in sede, ad oggi difficilmente percorribile.

L’ABI ha diffuso, presso tutti gli associati, la circolare 9 aprile 2020 con cui fornisce una tempestiva informazione sulle disposizioni contenute nel decreto Liquidità (D.L. n. 23 del 2020), voluto dal Governo per assicurare sostegno finanziario alle imprese in difficoltà economica a causa dell’emergenza da Coronavirus.

La circolare, stilata in tempi record, mira a dare da subito tutti gli elementi per applicare la norma in tempi brevi, richiamando peraltro gli associati alla massima attenzione e all’immediato impegno attuativo, stante la grossa mole di richieste che ci si attende investirà gli istituti bancari già a partire dai prossimi giorni.

Con la circolare, l’ABI traduce le disposizioni del decreto legge in definizioni puntuali per gli istituti di credito, circoscrivendo il perimetro delle attività, i soggetti beneficiari, i costi e le condizioni dei prestiti bancari che beneficeranno della garanzia pubblica.

Pone infine l’accento sulle modalità eccezionali di contrattualizzazione dei prestiti previste dal decreto, per una gestione rapida delle richieste anche in condizioni come quelle attuali in cui il contatto diretto con i beneficiari per la sottoscrizione dei contratti è difficile, se non anche inopportuno.

Il supporto statale si divide tra le garanzie concesse da SACE Spa e le garanzie concesse dal Fondo centrale di garanzia per le PMI, per le aziende di minori dimensioni. Nella prima parte descriviamo la prima fonte di garanzie, novità introdotta dal decreto. Nella seconda parte si introducono le novità al Fondo PMI.

Garanzie SACE per imprese di maggiori dimensioni

Per assicurare la necessaria liquidità alle imprese con sede in Italia, colpite dall’epidemia Covid-19, SACE Spa concede, da subito e fino al 31 dicembre 2020, garanzie in favore di banche, istituzioni finanziarie nazionali e internazionali e altri soggetti abilitati all’esercizio del credito in Italia, per finanziamenti sotto qualsiasi forma alle imprese come di seguito identificate.

La garanzia è a prima richiesta, esplicita, irrevocabile e copre nuovi finanziamenti concessi all’impresa successivamente all’entrata in vigore del decreto, per capitale, interessi ed oneri accessori fino all’importo massimo garantito.

La percentuale massima di garanzia è funzione delle dimensioni dell’impresa ed è pari al:

- 90% dell’importo del finanziamento per imprese con meno di 5.000 dipendenti in Italia e valore del fatturato fino a 1,5 miliardi di euro;

- 80% dell’importo del finanziamento per imprese con valore del fatturato tra 1,5 miliardi e 5 miliardi di euro o con più di 5000 dipendenti in Italia;

- 70% per le imprese con valore del fatturato superiore a 5 miliardi.

L’impegno finanziario è pari 200 miliardi di euro, di cui almeno 30 miliardi sono destinati al supporto delle PMI, comprendendo tra queste i lavoratori autonomi e i liberi professionisti titolari di partita IVA.

La procedura per il rilascio della garanzia è “semplificata” nel caso di imprese con meno di 5.000 dipendenti in Italia e con un ammontare del fatturato inferiore a 1,5 miliardi di euro. Per le imprese con fatturato e dipendenti superiori a tali soglie, il rilascio della copertura è decisa con decreto del MEF, sentito il Ministero dello Sviluppo Economico, sulla base dell’istruttoria SACE.

Soggetti beneficiari

Possono beneficiare della garanzia fornita da SACE Spa le imprese di qualsiasi dimensione.

Sono escluse invece le imprese che alla data del 31 dicembre 2019 erano classificate come imprese in difficoltà, o sofferenze, ai sensi della disciplina bancaria e le imprese che alla data del 29 febbraio 2020 presentavano esposizioni deteriorate.

Le PMI potranno attingere alla garanzia SACE solo dopo aver esaurito il plafond massimo disponibile per ottenere coperture da parte del Fondo di garanzia per le PMI, con le modalità che si vedranno più avanti.

Importi e durata

Sono coperti dalle garanzie del SACE i finanziamenti erogati entro il 31 dicembre 2020, di durata non superiore a 6 anni, con la possibilità per le imprese di avvalersi di un preammortamento della durata di massimi 24 mesi.

Il finanziamento garantito non può superare il maggiore tra i seguenti importi:

- 25% del fatturato 2019, come risultante dal bilancio approvato ovvero dalla dichiarazione fiscale;

- il doppio dei costi del personale dell’impresa relativi al 2019, come risultanti dal bilancio ovvero dai dati certificati se l’impresa non ha ancora approvato il bilancio.

Condizioni

Il finanziamento coperto dalla garanzia deve essere destinato a sostenere costi del personale, investimenti o capitale circolante impiegati in stabilimenti produttivi e attività imprenditoriali che siano localizzati in Italia.

I beneficiari della garanzia dovranno assumere l’impegno di non approvare la distribuzione di dividendi o il riacquisto di azioni proprie per tutto il 2020 e di gestire i livelli occupazionali attraverso accordi sindacali.

Il finanziamento non può inoltre essere utilizzato per sostituire precedenti finanziamenti. La Banca erogante deve infatti dimostrare che successivamente alla delibera del finanziamento garantito, l’ammontare complessivo dell’esposizione creditoria nei confronti del soggetto beneficiario risulta superiore a quella risultante prima dell’entrata in vigore del decreto.

Costi della garanzia e del finanziamento

Il decreto Liquidità definisce puntualmente i costi della garanzia prestata da SACE, mentre fornisce criteri puntuali di calcolo per i costi relativi al finanziamento, in conto commissioni e interessi.

Quanto ai costi bancari, le commissioni devono limitarsi al mero recupero dei costi e il costo del finanziamento coperto dalla garanzia deve essere inferiore al costo di un’operazione analoga, ma senza garanzia. Il minor costo dei finanziamenti coperti dalla garanzia deve essere almeno uguale alla differenza tra il costo che sarebbe stato richiesto dalla Banca per operazioni con le medesime caratteristiche ma prive della garanzia, come documentato e attestato dal rappresentante legale della Banca, ed il costo effettivamente applicato al l'impresa.

Quanto alle commissioni dovute dalle imprese alla SACE per il rilascio della garanzia, sono anch’esse in funzione delle dimensioni, per agevolare maggiormente le imprese di minori dimensioni. Le garanzie a copertura dei finanziamenti alle PMI avranno i seguenti costi:

- 0,25% dell’importo garantito durante il primo anno;

- 0,50% durante il secondo e terzo anno;

- 1% durante il quarto, quinto e sesto anno;

Le garanzie a copertura dei finanziamenti a imprese di dimensioni superiori avranno invece costi più elevati:

- 0,50% dell’importo garantito durante il primo anno;

- 1% durante il secondo e terzo anno;

- 2% durante il quarto, quinto e sesto anno;

Fondo centrale di garanzia per le PMI.

Il decreto legge prevede un forte potenziamento dell’operatività anche per il Fondo PMI. Innanzitutto, previa autorizzazione della Commissione Europea, la percentuale di copertura della garanzia diretta è innalzata al 90% dell’importo erogato. L’operatività del Fondo è stata inoltre estesa a tutte le PMI fino a 499 dipendenti.

Quanto ai costi bancari, valgono le stesse regole viste in precedenza, che impongono alle banche una forte riduzione dei costi. Non solo, per mitigare gli eventuali costi bancari la garanzia del Fondo può essere richiesta anche su operazioni già erogate dalla Banca soggetto finanziatore da non oltre 3 mesi e, comunque, in data successiva al 31 gennaio 2020. In tali casi, la Banca deve trasmettere al gestore del Fondo una dichiarazione attestante la riduzione del tasso di interesse applicata, sul finanziamento garantito.

Soggetti beneficiari

Possono beneficiare della garanzia tutte le PMI, comprese quelle che presentano, alla data della richiesta di garanzia, esposizioni nei confronti del soggetto finanziatore classificate come "inadempienze probabili" o "scadute o sconfinanti deteriorate", purché la predetta classificazione non sia precedente alla data del 31 gennaio 2020.

Sono comprese anche le imprese che, in data successiva al 31 dicembre 2019, sono state ammesse alla procedura del concordato con continuità aziendale, hanno stipulato accordi di ristrutturazione o hanno presentato un piano attestato, purché alla data di entrata in vigore del decreto legge, le loro esposizioni non siano più in una situazione che ne determinerebbe la classificazione come esposizioni deteriorate, non presentino importi in arretrato successivi all'applicazione delle misure di concessione e la banca, sulla base dell'analisi della situazione finanziaria del debitore, possa ragionevolmente presumere che vi sarà il rimborso integrale dell'esposizione alla scadenza.

Restano, in ogni caso, escluse le imprese che presentano esposizioni classificate come “sofferenze” ai sensi della disciplina bancaria.

Importi massimi e condizioni

In favore delle imprese con ricavi non superiori a 3,2 milioni di euro, danneggiate dall’emergenza COVID-19 come risultante da autodichiarazione, il Fondo può concedere una garanzia del 90% che può essere cumulata con altra a copertura del residuo 10% (concessa dai Confidi o altro soggetto abilitato).

La garanzia può essere rilasciata per finanziamenti di importo non superiore al 25 per cento dei ricavi del soggetto beneficiario come risultante dall’ultimo bilancio depositato o dall’ultima dichiarazione fiscale presentata alla data della domanda di garanzia.

Infine, per fornire pronta liquidità alle PMI in difficoltà, il decreto rende ammissibili alla garanzia del Fondo, con copertura al 100 per cento e per un importo massimo di 25.000 euro, i nuovi finanziamenti in favore di PMI e di persone fisiche esercenti attività di impresa, arti o professioni la cui attività è stata danneggiata dall’emergenza COVID-19 come da dichiarazione autocertificata, con i seguenti limiti:

- inizio del rimborso del capitale non prima di 24 mesi dall'erogazione e una durata fino a 72 mesi;

- un importo non superiore al 25 per cento dell’ammontare dei ricavi del soggetto beneficiario, come risultante dall’ultimo bilancio depositato o dall’ultima dichiarazione fiscale presentata alla data della domanda di garanzia.

Il rilascio della garanzia è automatico e gratuito, senza alcuna valutazione da parte del Fondo. La Banca potrà pertanto erogare il finanziamento con la sola verifica formale del possesso dei requisiti, senza attendere l’esito dell’istruttoria del gestore del Fondo medesimo.

Contrattualizzazione dei prestiti

Quanto alle modalità per formalizzare i contratti relativi agli affidamenti, il decreto ha disposto delle procedure di contingenza che saranno valide finché permane lo stato di emergenza, pertanto, allo stato, fino al 31 luglio. I contratti saranno perciò efficaci e sarà accertata la volontà del cliente, anche se il cliente esprime il proprio consenso mediante il proprio indirizzo di posta elettronica non certificata o altro strumento idoneo, purché questi siano accompagnati da copia di documento d’identità valido, facciano riferimento ad un contratto identificabile e siano conservati insieme a quest’ultimo in maniera da garantirne la sicurezza, l’integrità e l’immodificabilità.

Resta fermo l’obbligo di consegnare al cliente copia cartacea della documentazione alla prima occasione utile di contatto al termine dello stato di emergenza.

Allegato: Circolare ABI

Pubblicato sulla Gazzetta Ufficiale n. 94 dell’8 aprile 2020 il cd. “Decreto Liquidità”, un decreto legge contenente le misure urgenti in materia di accesso al credito e rinvio di adempimenti per le imprese, nonché di poteri speciali nei settori di rilevanza strategica e di giustizia.

Il decreto interviene in sostegno alle imprese in difficoltà con misure in diversi ambiti.

Ecco i contenuti principali del testo.

1. Accesso al credito, sostegno alla liquidità, all’esportazione, all’internazionalizzazione e agli investimenti

Le misure adottate prevedono garanzie da parte dello Stato per un totale circa di 200 miliardi di euro, destinate a coprire tra il 70% e il 90% dell’importo finanziato. Nello specifico:

- le imprese con meno di 5.000 dipendenti in Italia e un fatturato inferiore a 1,5 miliardi di euro ottengono una copertura pari al 90% dell’importo del finanziamento richiesto e per queste è prevista una procedura semplificata per l’accesso alla garanzia;

- la copertura scende all’80% per imprese con oltre 5.000 dipendenti e un fatturato fra 1,5 e 5 miliardi di euro e al 70% per le imprese con fatturato sopra i 5 miliardi;

- l’importo della garanzia non potrà superare il 25% del fatturato registrato nel 2019 o il doppio del costo del personale sostenuto dall’azienda;

- Il decreto potenzia ulteriormente il Fondo di Garanzia per le p.m.i., aumentandone sia la dotazione finanziaria sia la capacità di generare liquidità anche per le aziende

È inoltre previsto un forte snellimento delle procedure burocratiche per accedere alle garanzie concesse dal Fondo. Il decreto potenzia anche il sostegno pubblico all’esportazione, per migliorare l’incisività e tempestività dell’intervento statale.

2. Misure per garantire la continuità delle aziende

Il decreto prevede una serie di misure finalizzate ad assicurare la continuità delle imprese nella fase dell’emergenza, con particolare riguardo a quelle che prima della crisi erano in equilibrio e presentavano una regolare prospettiva di continuità aziendale. Tale intervento avviene:

- in sede di redazione del bilancio in corso, valutando i criteri di prudenza e di continuità alla luce della situazione emergente dall’ultimo bilancio chiuso;

- disattivando le cause di scioglimento societario per riduzione o perdita del capitale sociale.

- favorendo il coinvolgimento dei soci nell’accrescimento dei flussi di finanziamento verso la società, disattivando in questa fase i meccanismi che in via ordinaria li pongono in secondo piano rispetto ai creditori.

Vi sono poi misure che riguardano la disciplina del fallimento e che, nell’insieme, sono volte in questa fase a:

- sottrarre le imprese all’apertura del fallimento e alle altre procedure fondate sullo stato di insolvenza, sino a quando durerà l’emergenza;

- sterilizzare il periodo dell’emergenza ai fini del calcolo delle azioni a tutela dei creditori.